기아 주가 전망 PER, PBR, 배당수익률 분석 (2024년 11월)

2024년 11월, 기아의 주가는 어디로 향할까요?

PER, PBR, 배당수익률 등 핵심 지표를 분석하고, 향후 전망을 제시합니다.

전기차 시장 경쟁력, 외부 변수까지 꼼꼼히 분석했으니, 투자 전략 수립에 도움이 될 것입니다

기아, 저평가된 주식일까요, 아니면 고평가된 주식일까요? 지금 바로 확인하세요!

기아, 펀더멘털 분석

PER, PBR, 배당수익률 숨겨진 의미 찾기

2024년 11월 6일 기준, 기아의 PER은 4.36배, 동종 업계 평균(4.99배)보다 낮습니다.

낮은 PER은 일반적으로 저평가를 의미하죠. PBR은 0.81배로 1배 미만! 이 역시 저평가 가능성을 시사합니다.

게다가 5.89%의 현금배당수익률은 덤?! 매력적인 배당 수익을 기대할 수 있겠네요.

하지만 숫자만 보고 섣불리 판단은 금물! 숨겨진 의미를 파악해야 합니다.

2024년 9월 영업이익 컨센서스 하회

기아의 2024년 9월 영업이익은 28,812.8억 원으로 컨센서스를 밑돌았습니다.

전년 동기 대비 0.56% 증가에 그쳤고, 전 분기 대비 20.93% 감소라는 아쉬운 성적표를 받았죠.

시장 기대치에 미치지 못한 실적은 주가 하락 요인으로 작용했습니다.

하지만 일시적인 요인일 가능성도 있습니다.

실적 부진의 원인을 꼼꼼히 분석하고 향후 실적 발표에 주목해야 합니다.

미래 성장 가능성, 투자 전략은?

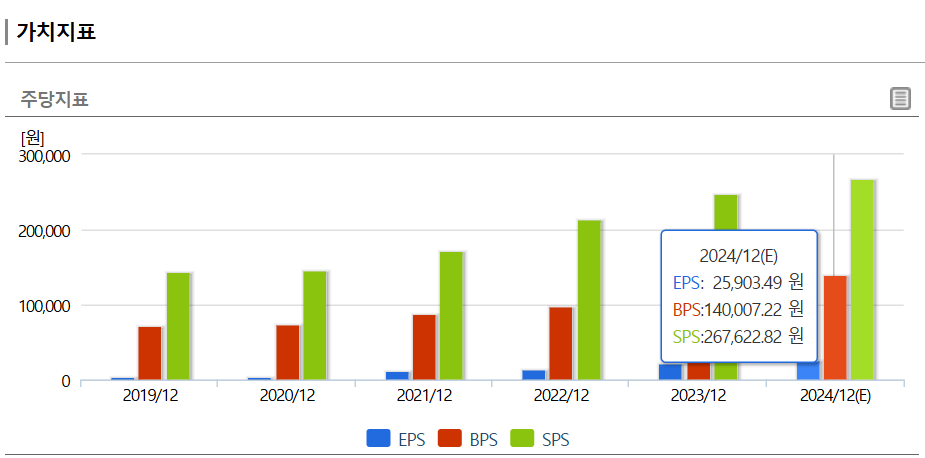

증권사 컨센서스

증권사들은 기아의 2024년 12월 예상 EPS를 25,903원, 목표 주가 평균을 148,174원으로 예상합니다.

현재 주가 대비 상당한 상승 여력이 있다는 뜻이죠.

하지만 목표 주가는 어디까지나 예측치일 뿐입니다.

실제 주가는 시장 상황과 기업 실적에 따라 크게 달라질 수 있다는 점, 꼭 기억하세요

전기차 시장 경쟁력

기아는 EV6, EV9 등 매력적인 전기차 모델을 출시하며 전기차 시장 경쟁력 강화에 박차를 가하고 있습니다.

글로벌 시장 점유율 확대를 위한 적극적인 투자도 진행 중이죠.

이러한 노력이 빛을 발한다면 기아의 주가는 장기적으로 상승할 가능성이 높습니다.

외부 변수와 경쟁 심화

장밋빛 미래만 있는 것은 아닙니다.

글로벌 경기 침체, 원자재 가격 상승 등 외부 변수는 기아의 성장에 걸림돌이 될 수 있습니다.

경쟁사들의 전기차 시장 진출과 기술 경쟁 심화도 긴장을 늦출 수 없는 요소입니다.

투자 결정, 핵심 포인트

저평가된 PER, PBR 매력적인 투자 기회

낮은 PER과 PBR은 기아의 주가가 저평가되었을 가능성을 시사합니다.

매력적인 투자 기회가 될 수 있겠죠? 하지만 숫자 이면의 숨은 의미를 파악하는 것이 중요합니다.

안정적인 배당 수익 장기 투자의 매력

꾸준한 배당금 지급은 장기 투자자들에게 매력적인 요소입니다.

기아의 안정적인 배당 수익은 투자 포트폴리오에 안정감을 더할 수 있습니다.

전기차 시장 성장 기아의 성장 동력

전기차 시장의 폭발적인 성장은 기아에게는 절호의 기회입니다.

기아가 이 기회를 잘 활용한다면 괄목할 만한 성장을 이룰 수 있을 것입니다.

외부 변수와 경쟁 심화 냉정한 현실 인식

글로벌 경기 침체, 원자재 가격 상승, 경쟁 심화 등 외부 변수는 기아의 성장을 가로막는 장애물이 될 수 있습니다.

냉정한 현실 인식을 바탕으로 신중한 투자 전략을 세워야 합니다.

기아, 투자할까 말까?

기아는 저평가된 지표와 미래 성장 가능성을 동시에 갖춘 매력적인 투자 대상입니다.

전기차 시장 성장은 기아의 주가 상승을 견인할 핵심 동력이 될 수 있습니다.

하지만 외부 변수와 경쟁 심화 등 위험 요소도 간과해서는 안 됩니다.

단기적인 주가 변동에 흔들리지 않고 장기적인 관점에서 기업의 펀더멘털과 성장 가능성을 분석하는 것이 중요합니다.

제 의견은 보류입니다.

댓글