SK하이닉스 주가 전망 2024년 11월 분석

SK하이닉스 주가, 2024년 반등할 수 있을까요?

메모리 반도체 시장 회복, HBM 수요 급증, AI 열풍까지

호재가 가득한 SK하이닉스의 미래, 함께 분석해 보시죠

PER, PBR, ROE 등 핵심 지표 분석부터 투자 전략까지 알아보겠습니다.

SK하이닉스, 2024년의 빛나는 가능성

SK하이닉스는 2023년 메모리 반도체 시장의 불황으로 고전했지만, 최근 업황 반등 기대감과 실적 개선 덕분에 주가가 상승세를 타고 있습니다

다양한 지표와 시장 상황을 면밀히 분석하여 SK하이닉스의 2024년 주가 전망과 반등 가능성을 꼼꼼하게 짚어보겠습니다.

핵심 지표로 보는 SK하이닉스의 현재와 미래

2024년 11월 6일 기준, SK하이닉스의 시가총액은 142조 원을 넘어서며, 국내 대표 반도체 기업으로서의 위상을 굳건히 지키고 있습니다.

52주 최고가와 최저가의 차이가 크다는 것은 변동성이 높다는 것을 의미하지만,

동시에 투자 기회 또한 존재한다는 것을 시사합니다.

고베타(1.88) 특성을 가진 SK하이닉스는 시장 상황에 민감하게 반응하므로, 투자 시 주의가 필요합니다.

PER은 최근 EPS가 음수였기에 계산이 불가능하지만,

2024년 12월 예상 PER은 8.22로, 향후 실적 개선에 대한 기대감을 보여주고 있죠!

PBR은 2.52로, 업종 평균과 비교했을 때 추가적인 분석이 필요해 보입니다. 하지만 긍정적인 부분도 있습니다!

2023년 ROE와 ROA는 각각 -15.61%, -8.95%로 부진했지만,

2024년에는 실적 개선과 함께 이러한 수치들도 긍정적인 방향으로 크게 돌아설 것으로 예상됩니다.

특히 44.07%라는 낮은 순부채비율은 SK하이닉스의 탄탄한 재무 건전성을 보여주는 지표입니다.

메모리 반도체 시장 회복 SK하이닉스의 순풍

SK하이닉스의 주가는 메모리 반도체 시장 업황과 떼려야 뗄 수 없는 관계입니다.

2023년은 공급 과잉과 수요 둔화라는 이중고로 힘겨운 시기를 보냈지만, 최근 반등의 기운이 감지되고 있습니다.

D램과 낸드플래시 재고 감소, 메모리 반도체 가격 상승 전망, 그리고 인공지능(AI) 시장의 폭발적인 성장에 따른 HBM(고대역폭 메모리) 수요 급증은 SK하이닉스에 긍정적인 신호입니다.

특히 HBM 시장에서 SK하이닉스는 상당한 경쟁력을 확보하고 있어, 향후 실적 개선의 핵심 동력이 될 것으로 기대됩니다. 시장조사업체 TrendForce는 2024년 D램 가격이 최대 20%까지 상승할 수 있다고 전망했습니다.

이러한 시장 환경 변화는 SK하이닉스의 실적 개선과 주가 반등을 뒷받침하는 강력한 추진력이 될 것입니다.

HBM SK하이닉스의 새로운 성장 엔진

HBM은 AI, 머신러닝, 고성능 컴퓨팅 등 첨단 기술 분야에서 핵심적인 역할을 수행하는 고성능 메모리입니다.

SK하이닉스는 HBM 시장에서 선도적인 기술력을 바탕으로 높은 시장 점유율을 확보하고 있으며, 이는 향후 지속적인 성장을 위한 발판이 될 것으로 전망됩니다.

특히, HBM3와 같은 차세대 HBM 제품 개발에 집중하고 있어, 미래 시장에서의 경쟁 우위를 더욱 공고히 할 것으로 예상됩니다. AI 시장의 성장세와 함께 HBM 수요는 더욱 폭발적으로 증가할 것이며, 이는 SK하이닉스의 실적과 주가에 긍정적인 영향을 미칠 것으로 기대됩니다.

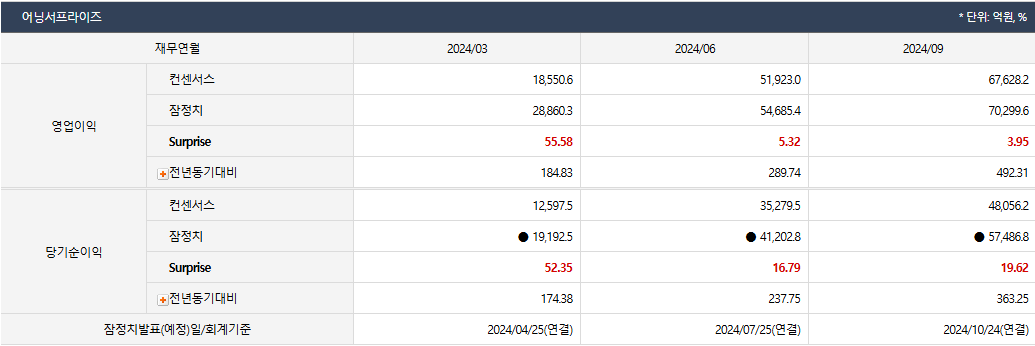

견조한 실적 개선 흑자 전환

2023년 대규모 영업적자를 기록했던 SK하이닉스.

하지만 2024년에는 흑자 전환을 넘어, 놀라운 성장세를 보여줄 것으로 기대됩니다.

증권사 컨센서스에 따르면, 2024년 SK하이닉스의 매출액은 66조 원을 넘어서고,

영업이익은 무려 23조 원에 달할 것으로 예상됩니다.

이는 전년 대비 각각 102.57%, 404.96%라는 엄청난 성장률입니다

메모리 반도체 업황 회복, HBM 수요 급증, 그리고 꾸준한 원가 절감 노력이 이러한 성장을 견인하는 핵심 요인입니다.

2분기부터 눈에 띄게 개선된 영업이익은 하반기에도 꾸준히 상승 곡선을 그릴 것으로 예상되며,

이는 투자 심리 개선과 주가 상승으로 이어질 가능성이 높습니다.

투자자들 목표 주가, 계속해서 상향 조정

증권사들은 SK하이닉스의 밝은 미래를 높이 평가하며, 목표 주가를 꾸준히 상향 조정하고 있습니다.

2024년 11월 6일 기준, 컨센서스 목표 주가는 261,720원으로, 현재 주가 대비 상승 여력이 충분합니다.

메모리 반도체 업황 회복에 대한 기대감과 SK하이닉스의 탄탄한 실적 개선 전망이 투자자들의 마음을 사로잡고 있는 것이죠.

대부분의 투자 의견이 '매수' 또는 'Buy'를 유지하고 있다는 점도 주목할 만한 부분입니다.

투자자들의 긍정적인 시각은 SK하이닉스 주가 상승에 힘을 실어줄 것으로 예상됩니다.

잠재적 리스크 요인

글로벌 경기 침체 가능성은 메모리 반도체 수요 둔화로 이어질 수 있고,

중국 반도체 업체들의 기술 발전은 경쟁 심화를 초래할 수 있습니다.

미·중 무역 갈등 장기화 역시 SK하이닉스의 사업 환경에 부정적인 영향을 미칠 수 있는 요소입니다.

하지만 SK하이닉스는 기술 경쟁력 강화, 고부가가치 제품 포트폴리오 확대, 원가 절감 등 다각적인 노력을 통해

이러한 난관을 헤쳐나가고 있습니다.

불확실성 속에서 찾는 기회

낸드플래시 사업 경쟁력 강화를 위한 솔리다임 인수, 차세대 메모리 기술 개발, ESG 경영 강화 등은 SK하이닉스의 지속 가능한 성장을 위한 핵심 전략입니다.

물론, 리스크 관리에도 만전을 기해야 합니다. 철저한 시장 분석과 유연한 경영 전략을 통해 불확실성에 대비하고, 새로운 성장 동력을 발굴하는 것이 중요합니다.

결론

2024년 SK하이닉스의 주가 전망은 긍정적입니다.

메모리 반도체 업황 회복, HBM 수요 폭증, 견조한 실적 개선, 투자자들의 뜨거운 관심까지

모든 요소들이 주가 상승을 향해 힘을 모으고 있습니다.

잠재적 리스크 요인들이 존재하지만, SK하이닉스는 뛰어난 위기 관리 능력과 혁신적인 기술력을 바탕으로 이러한 어려움을 극복하고 성장세를 이어갈 것으로 예상됩니다.

단기적인 주가 변동성은 있을 수 있지만, 장기적인 관점에서 SK하이닉스는 매력적인 투자처임에는 틀림없습니다.

투자는 신중하게, 본인의 판단에 따라 진행하시기 바랍니다.

댓글